Gate 机构周报:BTC 挤空行情放缓,Aave 资金利率回归理性

上周 BTC 在 ETF 持续流入推动下突破 82,000 美元,BTC ETF 单周净流入 6.32 亿美元。CEX TradFi 股票类资产持续增长。链上资金重新回流头部 DEX 与成熟流动性场景,Uniswap、PancakeSwap 是核心承接平台;Aave 仍在消化 rsETH 事件影响。

上周 BTC 在 ETF 持续流入推动下突破 82,000 美元,BTC ETF 单周净流入 6.32 亿美元。CEX TradFi 股票类资产持续增长。链上资金重新回流头部 DEX 与成熟流动性场景,Uniswap、PancakeSwap 是核心承接平台;Aave 仍在消化 rsETH 事件影响。摘要

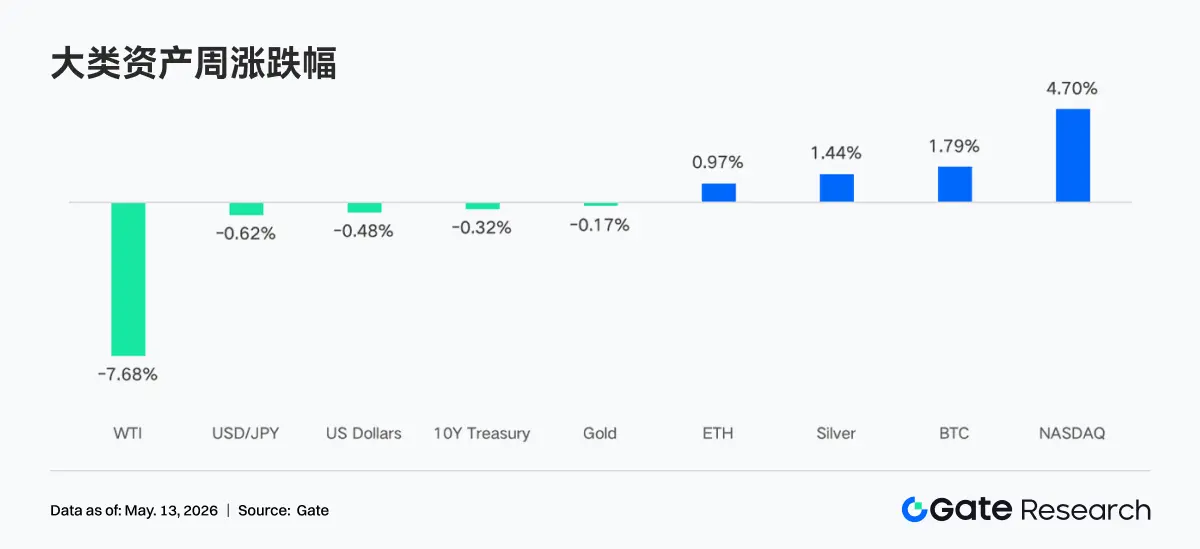

• 上周市场从“战争避险”切换至“软着陆 + 降息预期”交易。中东停战方案释放积极信号,AI 与科公司技财报推动纳指单周上涨 4.70%;BTC 在 ETF 持续流入推动下突破 82,000 美元。

• BTC ETF 单周净流入 6.32 亿美元,IBIT 继续主导机构资金;ETH ETF 则由负转正,ETHA 成为主要增量来源,机构配置情绪明显改善。

• TradFi 链上交易由黄金、原油等宏观资产主导,股票与 ETF 相关交易占比持续回升;CEX TradFi 资产数量继续扩张,股票类增长最明显。

• 链上资金重新回流头部 DEX 与成熟流动性场景,Uniswap、PancakeSwap 是核心承接平台;稳定币市场偏向合规、结算与跨链能力更强的美元资产。

• Aave 仍在消化 rsETH 事件影响,借贷市场偏弱;MegaETH、Plasma 等新场景开始承接增量资金,Solana LST 率先受益于风险偏好回暖。

• 衍生品市场延续“负资金费率 + 高位震荡”结构,BTC 挤空行情阶段性释放;期权成交量与隐含波动率在突破阶段放大,随后重新降温。

• 5 月 Gate 机构现货环比增长 14.54%,合约环比增长 18.10%;CrossEx 连续三周交易量与资沉规模创新高;Gate Institutional Circle 阿姆斯特丹站已经进入筹备阶段。

1. 市场焦点解读

美提出了一项具有实质推进意义的停战方案,内容涵盖暂停伊朗核浓缩活动、逐步解除制裁、取消霍尔木兹海峡相关限制等 14 项条款。消息人士称,这是自冲突爆发以来,双方距离达成协议最近的一次。市场对这一消息反应积极,叠加各行业的财报表现强劲,尤其是科技和人工智能公司,推动纳斯达克指数单周大涨 4.70%,创下近期新高。与此同时,尽管地缘冲突为金银提供了支撑,但随着原油价格因供应中断担忧缓解而大幅回落(WTI 单周跌幅达 7.68%),通胀预期降温限制了黄金的涨幅。加密货币领域,比特币在现货 ETF 持续流入及市场流动性改善的推动下,稳步突破 82,000 美元关口。汇市方面,美元指数因联储表态偏鸽而走弱,支撑日元小幅反弹。

尽管受到石油危机的影响,最新的劳动力市场数据依然呈现好转态势。3 月和 4 月,非农就业人数连续两个月增长,创下近一年来的新高,使得今年迄今为止私营部门平均每月新增就业人数接近 9 万人。与此同时,失业率已从 2025 年的峰值回落,4 月份的最新数据显示失业率为 4.3%,与上年持平。整体而言,市场已从周初的“战争恐慌”转向对“经济软着陆”及“联储降息空间”的乐观定价。

2. 流动性分析

上周 BTC ETF 整体呈现"强开弱收"格局,前三个交易日连续录得净流入,后两日转为净流出。BTC ETF 周净流入总额为 631.6 M 美元,较前一周大幅提升,市场情绪整体偏积极。ETH ETF 周净流入总额为 70.3 M 美元,较前一周明显改善,由负转正。

• 整体 AUM 情况:截至 5 月 8 日,BTC ETF 总资产净值约为 1,067.7 亿美元,历史累计净流入超过 594 亿美元;ETH ETF 总资产净值约为 136 亿美元,历史累计净流入约为 121 亿美元,ETF 净资产占以太坊总市值比例约为 4.94%。BTC ETF 规模持续扩张,IBIT 单只基金 AUM 已达约 669 亿美元,约占整个 BTC ETF 市场的 66%,体量已超过多数传统大宗商品 ETF。

• 机构动向:本周资金分化明显。IBIT 全周净流入 5.963 亿美元,独占鳌头,延续其在机构配置中的主导地位;ARKB 以 5,310 万美元位居第二,显示部分机构对高 Beta 策略产品仍保有兴趣。相比之下,FBTC 全周仅净流入 5,220 万美元,周四、周五连续两日录得较大流出,合计流出约 2.266 亿美元,反映出机构对 Fidelity 产品的持仓态度更为谨慎。GBTC 延续结构性流出,全周净流出 6,230 万美元。ETH ETF 方面,ETHA 以 1.001 亿美元净流入领跑,FETH 则因周四单日流出 6,230 万美元拖累,全周录得净流出 3,220 万美元,两大主流 ETH 产品走势明显分化。

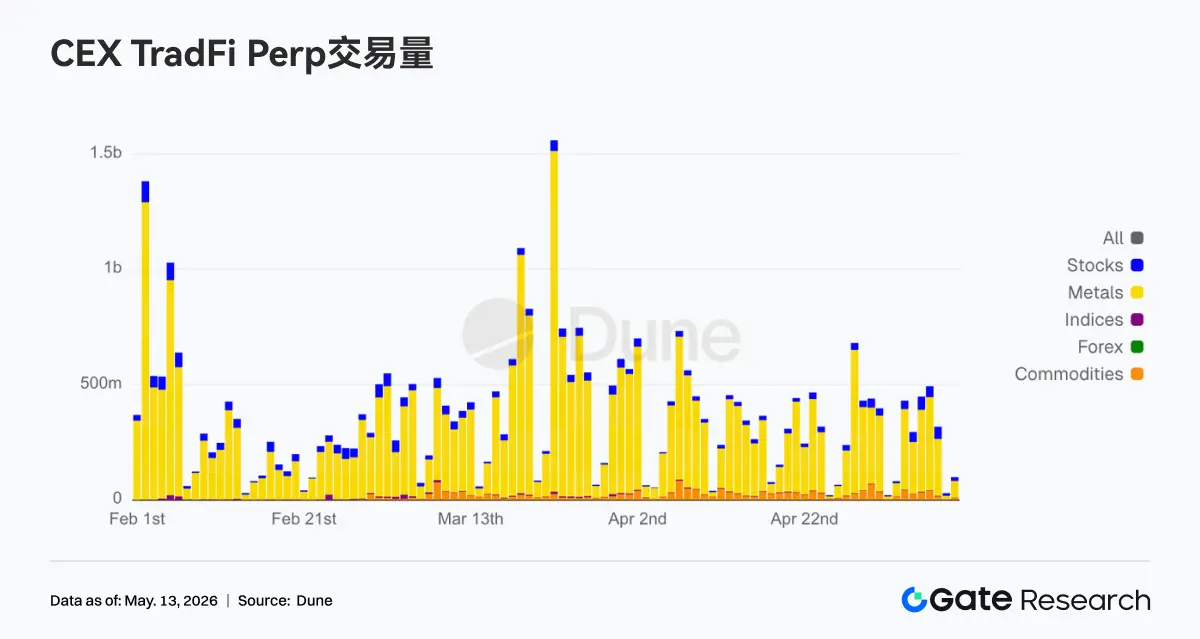

• TradFi Perp DEX: 近一周 TradFi Perp DEX 的交易结构仍以大宗商品为绝对核心,占比维持在约 60% 以上,显示黄金、原油等宏观资产依旧主导链上 TradFi 交易需求。在地缘政治风险与避险情绪持续发酵背景下,资金明显偏向波动率更高、叙事更直接的商品类资产。与此同时,Indices/ETFs 与 Stocks 板块占比保持稳定回升,反映部分资金开始重新参与美股指数与 ETF 相关交易机会;FX、Bonds 等传统宏观资产占比则继续维持低位。整体来看,当前 TradFi DEX 的交易偏好仍高度集中于“宏观交易”主线,链上资金风险偏好尚未明显切换至低波动资产。

• TradFi Perp CEX:过去一周,CEX TradFi 永续合约交易量整体维持高位震荡,黄金等金属类资产继续占据绝对主导地位。贵金属板块仍贡献了绝大部分成交额,反映市场对避险与宏观交易资产的参与热情依旧旺盛。与此同时,股票板块交易量保持稳定,显示资金仍持续关注美股指数与科技股波动机会;大宗则在油价波动带动下出现阶段性放量。整体来看,当前 CEX TradFi 交易结构仍以黄金驱动为核心,宏观事件与避险需求继续主导市场风险偏好。

• CEX TradFi 资产数量:近一周 CEX TradFi 资产类别数量进一步扩张,三家主流 CEX 在 TradFi 资产(仅统计 TradFi 与 CFD 板块,不含永续合约)总数由 956 增至 1,107,较 4 月末增长 15.80%。其中股票类增长最为显著,由 594 支增长至 748 支,较 4 月末增长 25.90%;Gate 股票类 TradFi 较 4 月末增长 104,增幅达 38.95%。

• TradFi 订单簿深度:我们选取 TradFi 交易量最高的 XAUT,对其订单簿深度(Delta)进行分析。过去一周,XAUT 深度结构呈现明显的“价格上行、卖盘增厚”特征。5 月 4 日至 5 日期间,订单簿 Delta 一度连续录得超过 100 万美元的正值,显示买盘主动性显著增强,但价格仍阶段性回落至 4,500 美元附近,反映出低位存在较强承接。自 5 月 6 日起,随着金价快速拉升至 4,700 美元上方,订单簿 Delta 转为持续负值,且多次出现单小时超过 150 万美元的流动性流出,说明高位卖单明显增加,部分资金开始主动止盈或进行套保。尽管如此,XAUT 价格整体仍维持高位震荡,表明市场对黄金避险资产的配置需求依旧稳固。目前深度结构已从前期“主动买入推动上涨”逐步切换至“高位抛压与资金承接博弈”阶段,短期需关注 4,650 美元附近的流动性支撑能否维持。

3. 链上数据洞察

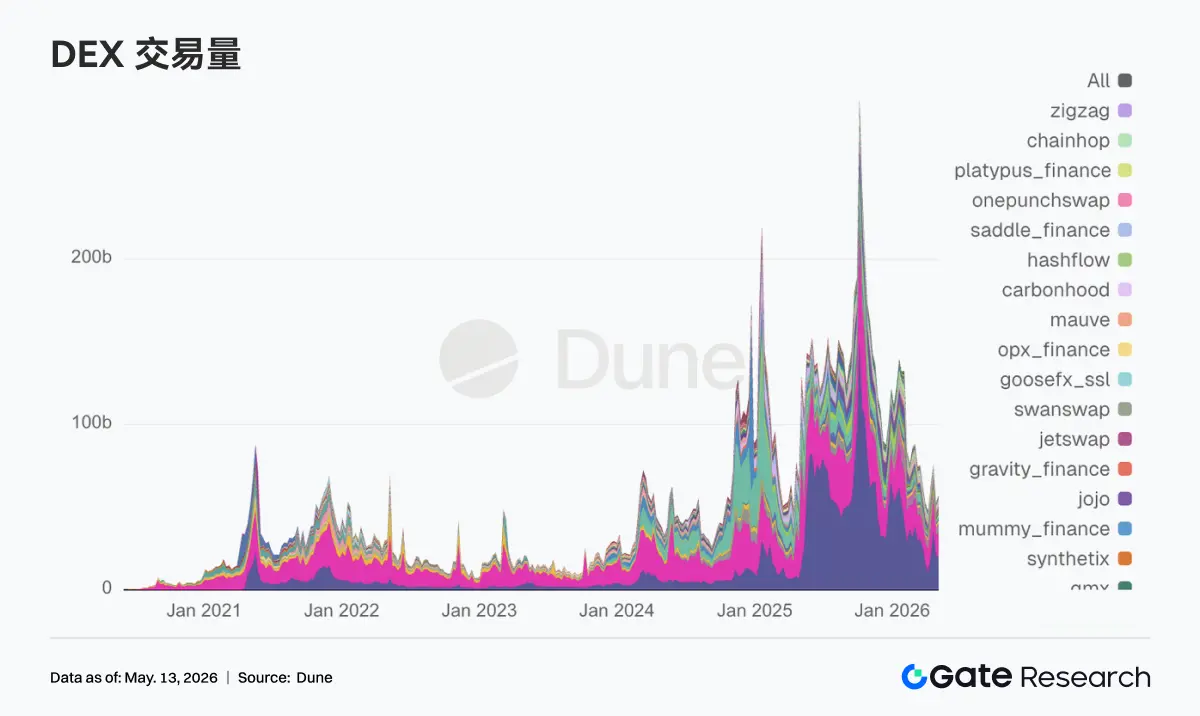

5 月第一周的 DEX 盘面带着很强的回主场特征,榜首是 PancakeSwap,但增量资金对 Uniswap、Aerodrome 这类流动性更深的交易场景给了更高权重。Solana 一侧没有熄火,Meteora、Raydium 仍有活跃度,交易没有像前几周那样只靠单一 Meme 叙事撑场面。在比特币重新站上关键心理位后,整个市场的风险偏好被重新点燃,DEX 成交也随之切回更为活跃的状态。值得一提的是,Grayscale 在该周的 DeFi 基金季度调仓里剔除了 Aerodrome、增配 Ethena,同时保留 Uniswap 作为第一大权重,这表明机构资金仍然优先认可成熟流动性协议,再去挑选新叙事方向。

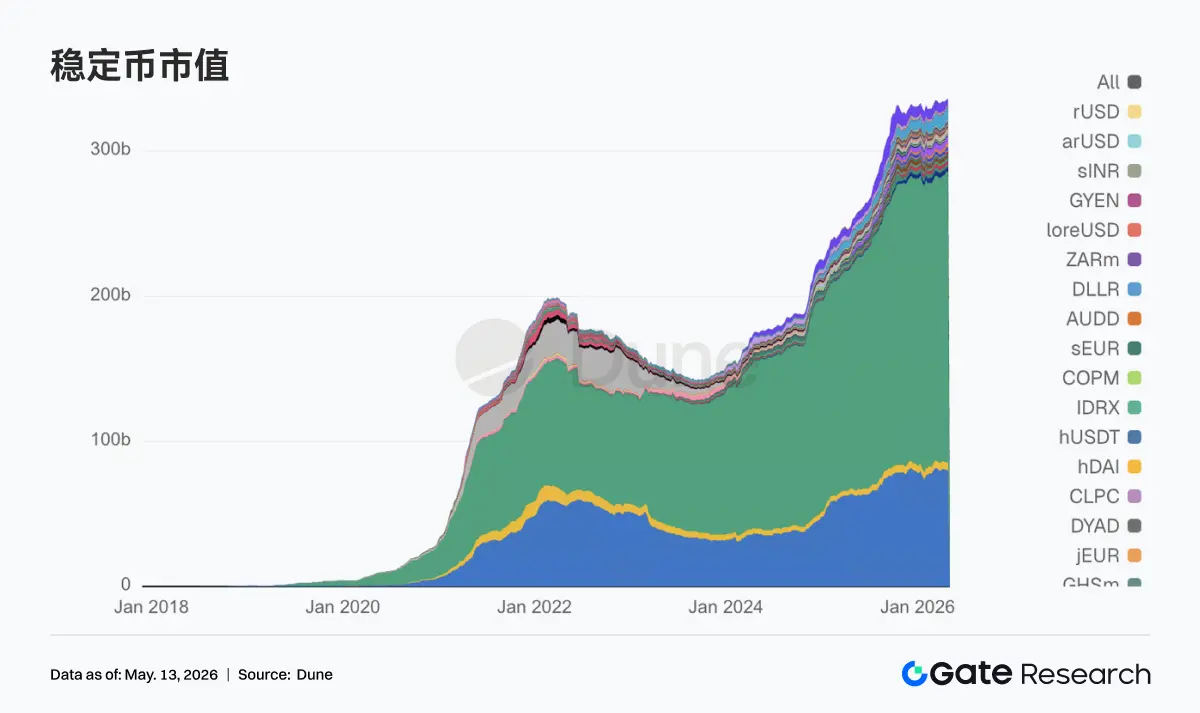

除了两大头部稳定币 USDT 和 USDC 外,本周支付型、合规型、能直接进入 DeFi 抵押和清算流程的稳定币占据了更靠前的位置,收益导向和实验性更强的品种热度回落。这个变化与政策面相呼应,Reuters 报道参议院围绕稳定币奖励与收益条款达成关键妥协,市场很快开始重估哪类稳定币最符合下一阶段监管框架。值得一提的是,Circle 本周密集地参与现实、法规与生态搭建桥梁,在 5 月 4 日拿到法国 MiCA 相关授权,在次日就 GENIUS 规则提交意见,5 月 7 日又把 USDC 与 CCTP 接到 Injective 上,沿着合规分发和跨链结算主线近一步前进。

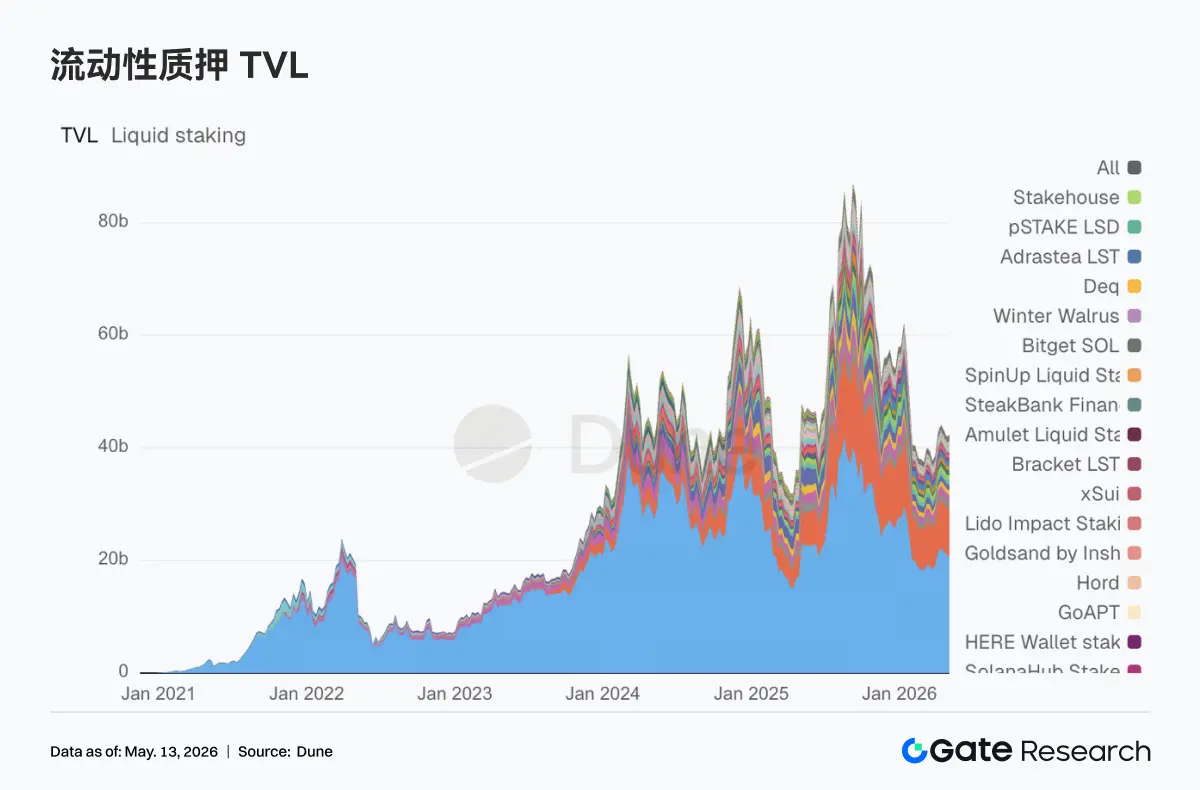

3.3 ETH LST 龙头偏稳,Solana 侧先接住风险回暖

ETH 侧的头部协议尚未走出一边倒的强修复,Lido 自身略显克制,Rocket Pool 与 StakeWise 相对稳健。反倒是 Solana 一侧的 LST 更先吃到市场风险回暖,Sanctum、Jupiter Staked SOL 这批资产的承接更积极,资金愿意重新给高弹性的质押资产定价。与此同时,Lido 在本周拿到 Web3SOC 认证,持续推进机构尽调、治理透明度和安全框架主线,进一步强化其在机构资金里的慢变量优势。

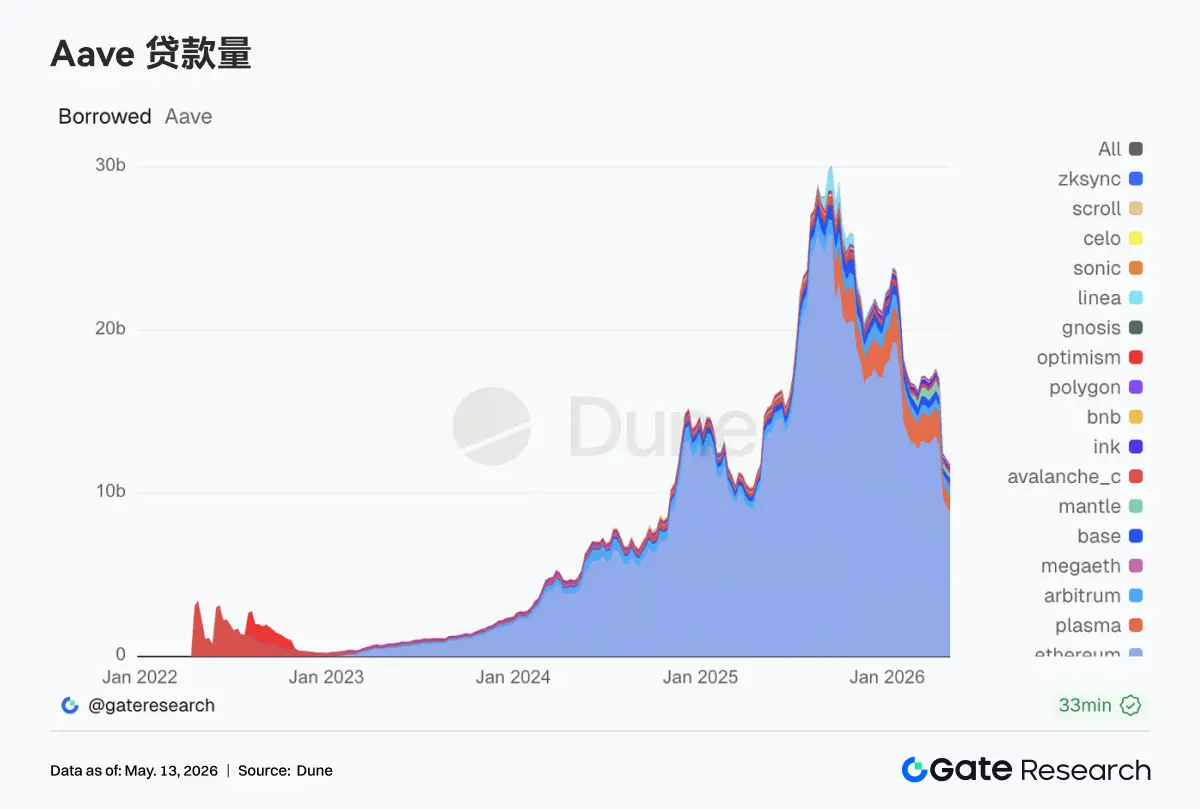

3.4 Aave 仍在消化 rsETH 事件后遗症,MegaETH 承接了新的贷款需求

Aave 的借贷数据本周仍带着浓烈的事后修复痕迹。Ethereum 主市场的借贷盘又缩了一截,Arbitrum、Base、Ink 这些旧主力市场也偏弱,前几周那种多链一起回暖的画面并没有回来。相反,Plasma 还在走强,新公链 MegaETH 的借贷盘抬升尤其明显,资金从传统主市场挪向了更新的场景和更有激励空间的市场。Aave Labs 在月初的月度更新里直接点明,rsETH 事件已经打断了 Aave V4 早期增长节奏。随后 5 月 5 日 Aave Lab 风险团队又推进了 Ethereum 上 EURC 和 MegaETH 上 USDm 的 cap 提升。Aave 正在把新的增长点转向监管属性更清晰的稳定币和新链上更容易形成闭环的借贷市场。

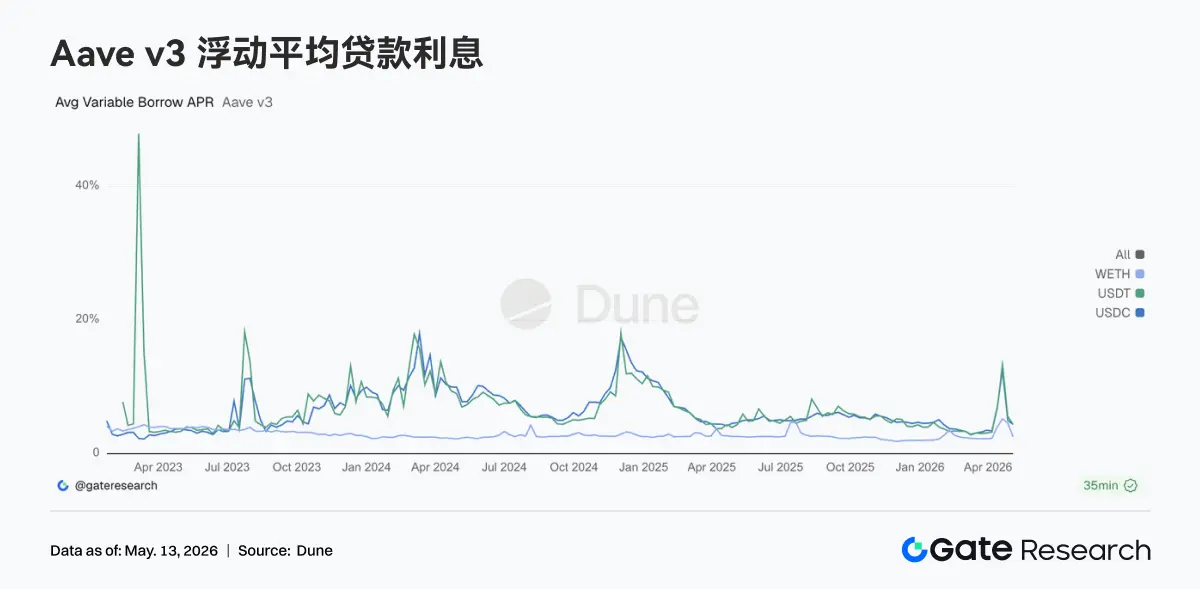

3.5 Aave 核心资产从应激状态回落下来,WETH 杠杆退潮最明显

和前两周那种事故型利率抬升相比,这一周的 Aave 贷款利率已经明显降温。USDC 和 USDT 的平均借款成本都回到了常态区间,WETH 一侧则降得更快。与贷款规模放在一起看,市场需求从“抢流动性”切回了“有选择地借流动性”。这也解释了为什么 EURC 和 USDm 会被优先提高供给上限,因为稳定币贷款需求仍在,只是它现在更偏向结构化套利、区域性货币需求和新链上的激励交易。

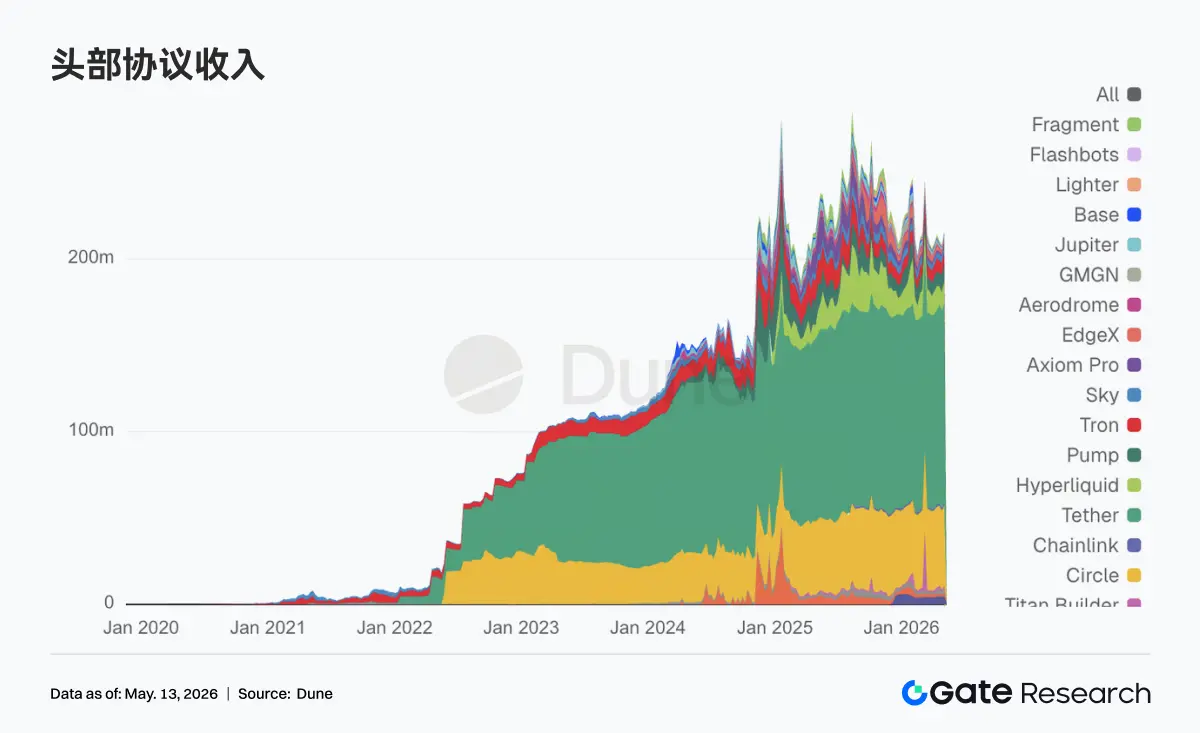

Tether 和 Circle 稳定币发行端依旧贡献着最稳定的现金流。本周弹性主要回到了链上衍生品和借贷基础设施,Hyperliquid 热度很高,Aave 的收入弹性也显著强于前一周,交易和清算需求并没有因为四月下旬那轮风险事件而熄火。Hyperliquid 在 5 月 5 日开始切进比特币 outcome markets,以及 Hyperliquid Strategies 披露扩大 HYPE 储备、推进验证者合作,市场把它当成从永续走向完整金融栈的信号来定价。另一边,Aave 收入抬升和借贷盘收缩同时出现,背后是事件冲击之后的风险溢价和资金再定价。

4. 衍生品追踪

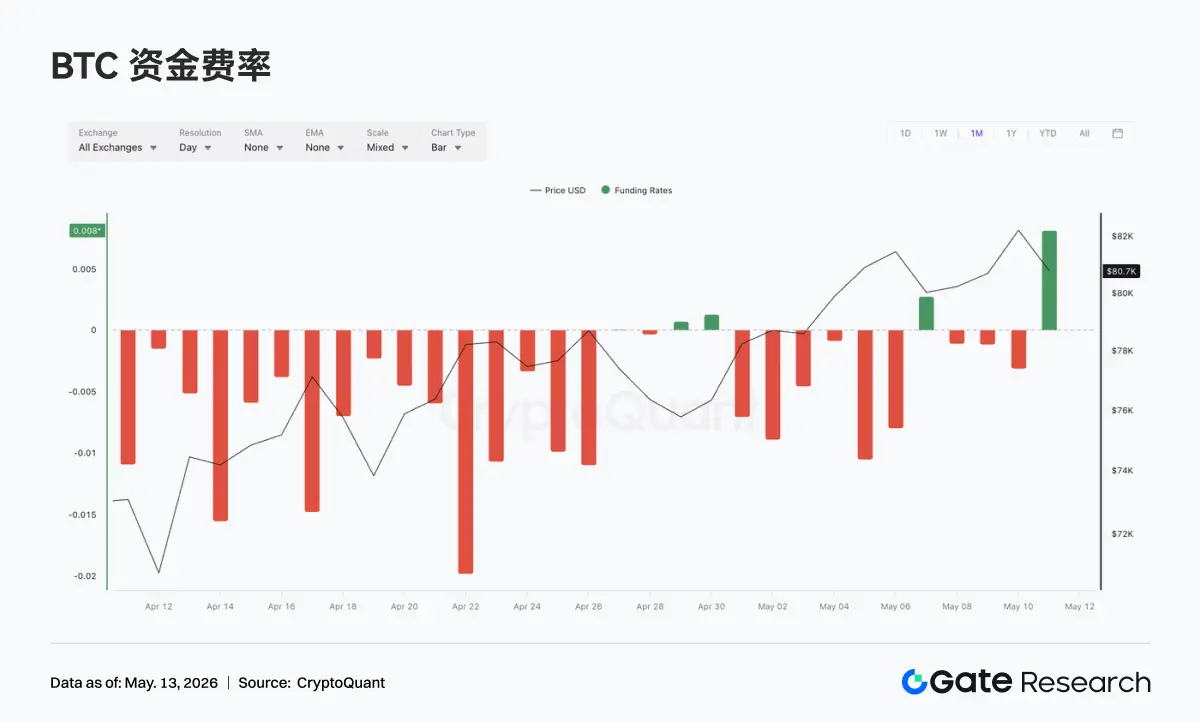

4.1 BTC 资金费率深度为负叠加 OI 上行,挤空结构持续强化

5 月 4 日至 5 月 10 日,BTC 价格整体延续上行并维持高位震荡,自 79K 附近上行至 82K 上方,期间虽在 5 月 7 日前后回落至 80K 附近,但随后再度修复。资金费率方面,周内多数时间仍处于负值区间,尤其 5 月 5 日与 5 月 6 日附近负值较深,显示价格上行过程中空头情绪并未完全消退,市场仍存在一定“价格走强但资金费率偏空”的背离结构。

与上一阶段不同的是,OI 在 5 月 5 日冲高至约 29B 上方后快速回落,随后在 26B 至 27B 区间震荡。资金费率偏负叠加 OI 冲高回落,说明前期空头拥挤结构在价格上行过程中已有一定释放,部分杠杆仓位被动或主动退出。5 月 7 日之后,BTC 价格维持高位修复,但 OI 未能重新回到前高,表明新增杠杆追涨意愿有限,市场从“空头加仓 + 价格不跌”的挤空累积阶段,逐步转向“挤空后高位换手”状态。

整体来看,当前衍生品结构仍偏多头占优,但挤空动能较 5 月 5 日前后已有阶段性消化。若后续价格继续突破 82K 上方,而 OI 同步回升,则可能重新形成杠杆追涨与空头回补共振;但若价格高位震荡而 OI 持续回落,则说明本轮上行动能更多来自前期空头平仓,后续需要现货买盘或新增多头杠杆接力。

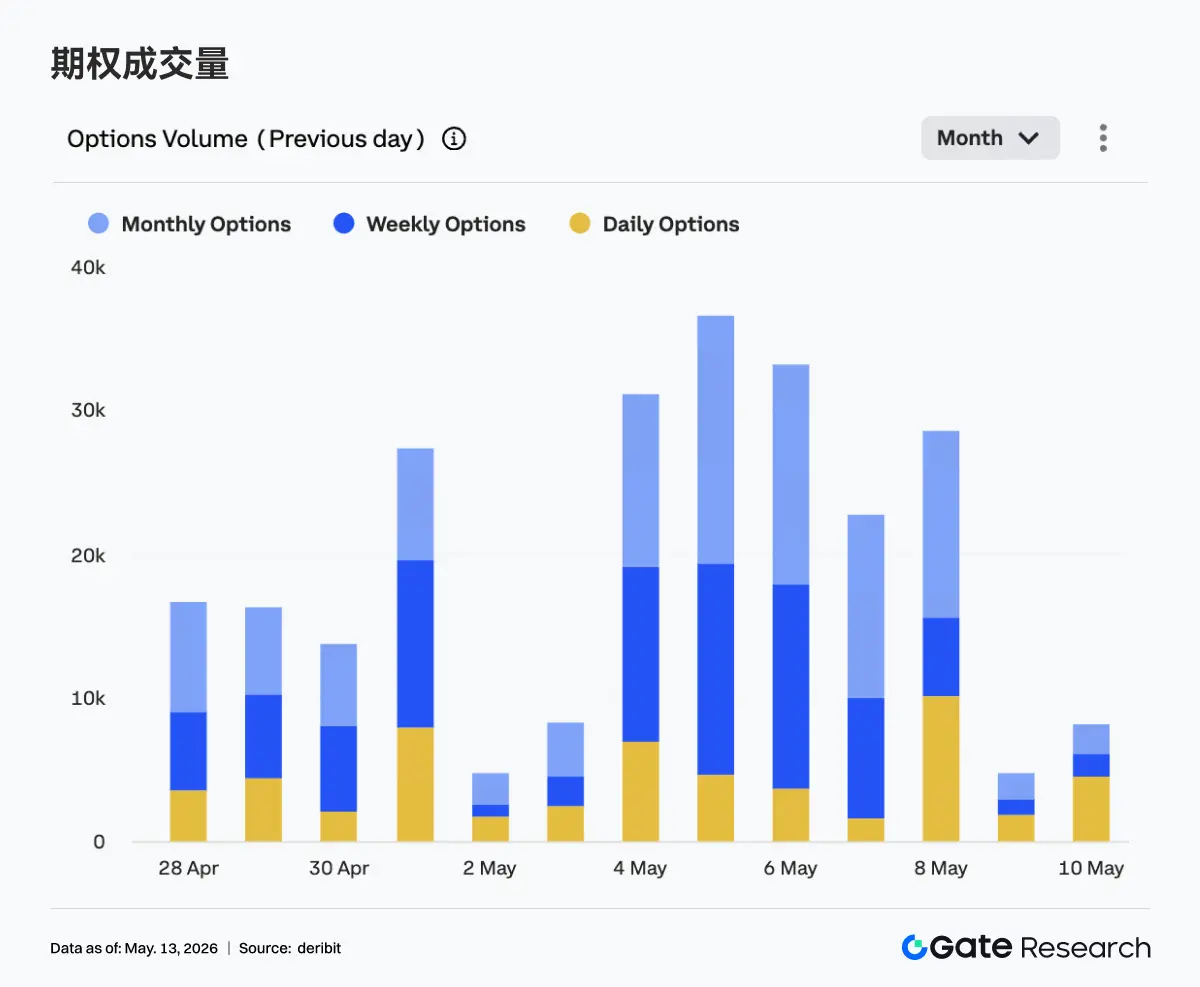

上周 BTC 期权成交量呈现明显前高后低特征。5 月 4 日至 5 月 6 日成交量连续维持在高位,其中 5 月 5 日达到周内峰值,单日成交量接近 36K,5 月 6 日仍维持在 33K 左右,显示价格快速上行至 81K-82K 区间时,期权端交易与对冲需求显著放大。

从结构上看,月度与周度期权仍是成交主力,说明市场参与者仍以中短期方向性布局和波动管理为主。值得注意的是,5 月 8 日日度期权成交占比明显抬升,反映在价格高位震荡阶段,短周期事件交易和临近到期的风险管理需求有所增强。但 5 月 9 日至 5 月 10 日成交量明显回落,尤其 5 月 9 日降至周内低位,说明在价格暂时进入高位盘整后,主动交易热度有所降温。

整体而言,期权市场在 5 月 4 日至 5 月 6 日对价格突破进行了集中定价,但随后成交热度回落,说明市场并未持续追逐更高波动。当前结构更接近“突破后高位观察”,后续若 BTC 再次挑战上方区间,期权成交量是否重新放大,将是判断市场是否进入新一轮方向性定价的重要信号。

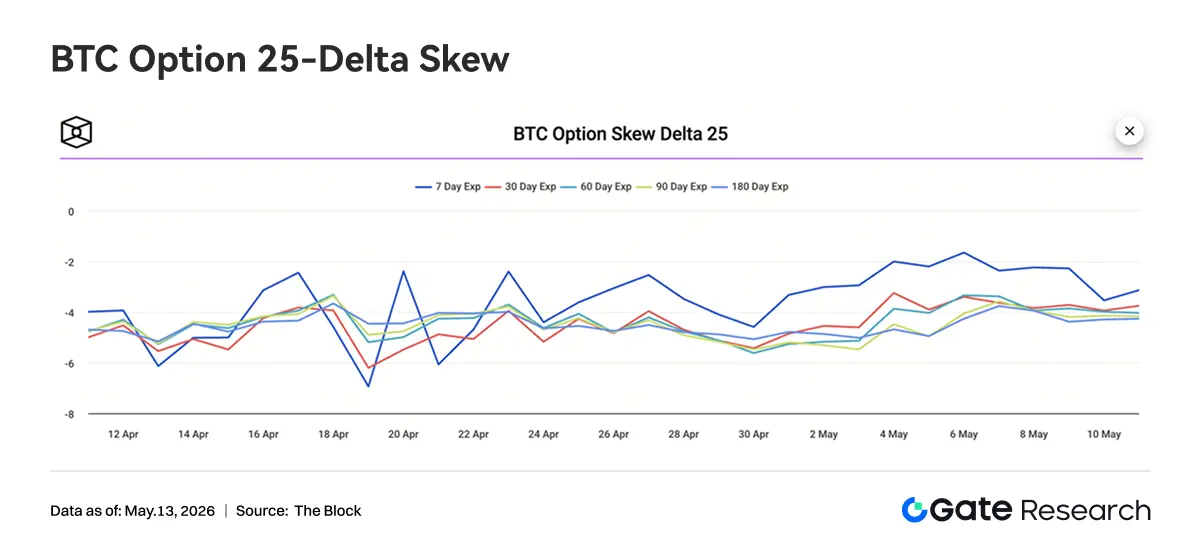

上周 BTC 各期限 25D Skew 整体仍维持在负值区间,表明期权市场对下行保护的定价仍高于上行追涨,风险偏好并未完全转向单边乐观。周初 7D Skew 一度修复至约 -2 附近,明显高于其他期限,说明在价格快速上行阶段,短期限看跌保护溢价有所回落,市场短线恐慌情绪阶段性缓和。

但进入 5 月 9 日至 5 月 10 日后,7D Skew 再度回落至约 -3.5 附近,与中长期限逐步收敛,显示价格高位震荡后,短期保护需求重新抬升。30D、60D、90D 与 180D Skew 整体波动较小,多数维持在 -3.5 至 -4.5 区间,说明中长期市场仍保留一定防御性定价,并未因价格上行而显著转向追涨结构。

整体来看,Skew 结构反映出市场对 BTC 上行趋势并不悲观,但对高位回撤风险仍保持警惕。短期限 Skew 从修复到回落,意味着短线交易者在价格冲高后重新增加保护,若后续价格无法有效突破高点,保护性需求可能继续支撑看跌期权溢价。

上周 BTC 波动率指数(BVOL)先在 5 月 4 日至 5 月 5 日附近出现明显上冲,一度接近 41 附近,随后快速回落,并在 5 月 8 日至 5 月 9 日下探至 37-38 区间。5 月 10 日波动率指数有所修复,但整体仍维持在约 38.5-39 附近,低于周初高点。从节奏上看,BVOL 的高点基本对应 BTC 价格快速上行与期权成交量放大的阶段,说明市场在突破过程中曾短暂上调波动预期。但随着价格进入高位震荡、OI 回落以及期权成交量降温,波动率定价迅速压缩,显示市场对短期剧烈波动的预期有所下降。

整体而言,当前处于“价格高位震荡 + 波动率回落企稳”的组合状态,说明衍生品端对进一步单边突破的定价尚不充分。若 BTC 后续继续维持高位盘整,BVOL 可能保持低位震荡;但在资金费率仍有反复、Skew 保持负值的背景下,一旦价格重新突破或跌破区间,波动率存在快速再定价的可能。

5. 本周展望

6. Gate 机构动态更新

交易量与流动性表现

• 5 月前两周整体交易量维持增长趋势,现货环比增长 14.54%,合约环比增长 18.10%。

• 合约交易市占比和机构客户结构整体稳定。

• 现货深度恢复至接近牛市水平,小币种交易热度显著回升;小币种现货整体表现持续跑赢市场。

CrossEx 产品与基础设施

• CrossEx 连续三周交易量与资沉规模创新高。

• 跨交易所套利、对冲及单锁策略需求持续增长,核心交易所延时大幅优化。CrossEx五月下旬将新增一家交易所,Q2 底将最少支持 6 家。

品牌与生态建设

• Gate Institutional Circle 阿姆斯特丹站已经进入筹备阶段,将持续强化 Gate 在欧洲机构市场的品牌影响力与生态合作。

数据来源:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

风险提示

风险提示